李飞飞团队重磅报告解读AI十大趋势:中国AI专利数全球第一,大模型训练狂烧钱,医学领域AI应用突出(附全文下载)

发布时间:2024-04-22当地时间4月15日,斯坦福大学“以人为本”人工智能研究院(Human Centered Artificial Intelligence,简称HAI)发布了第七个年度AI Index报告,这是关于AI行业现状的最全面的报告之一。

报告称,今年的报告是迄今为止覆盖面最广的,恰逢AI对社会的影响力达到前所未有的重要时刻。从内容上看,报告长达300多页,不仅追踪了AI技术的进步情况、公众感知度、AI训练成本、伦理监管等常规话题,也加入了AI对科学和医学领域影响的新章节。

HAI成立于2019年,由著名AI科学家李飞飞与哲学教授约翰·埃切曼迪联合担任院长,致力于推动人工智能领域的跨学科合作。今年的AI Index报告同样秉承这样的精神,邀请来自于斯坦福大学多个学院的不同学科专家撰写,并得到了谷歌、OpenAI等业界巨头的支持,以及埃森哲、GitHub、麦肯锡等机构在研究和分析上的协助。

AI Index报告旨在用无偏见、严格筛选、广泛采纳的数据,为政、学、商和大众提供全面且精细的AI趋势解读,已成为各国政策制定者、学院研究和新闻媒体参考的权威行业报告。

以下是《每日经济新闻》记者梳理的十大关键信息:

1. 开源大模型数量激增,但性能不及闭源

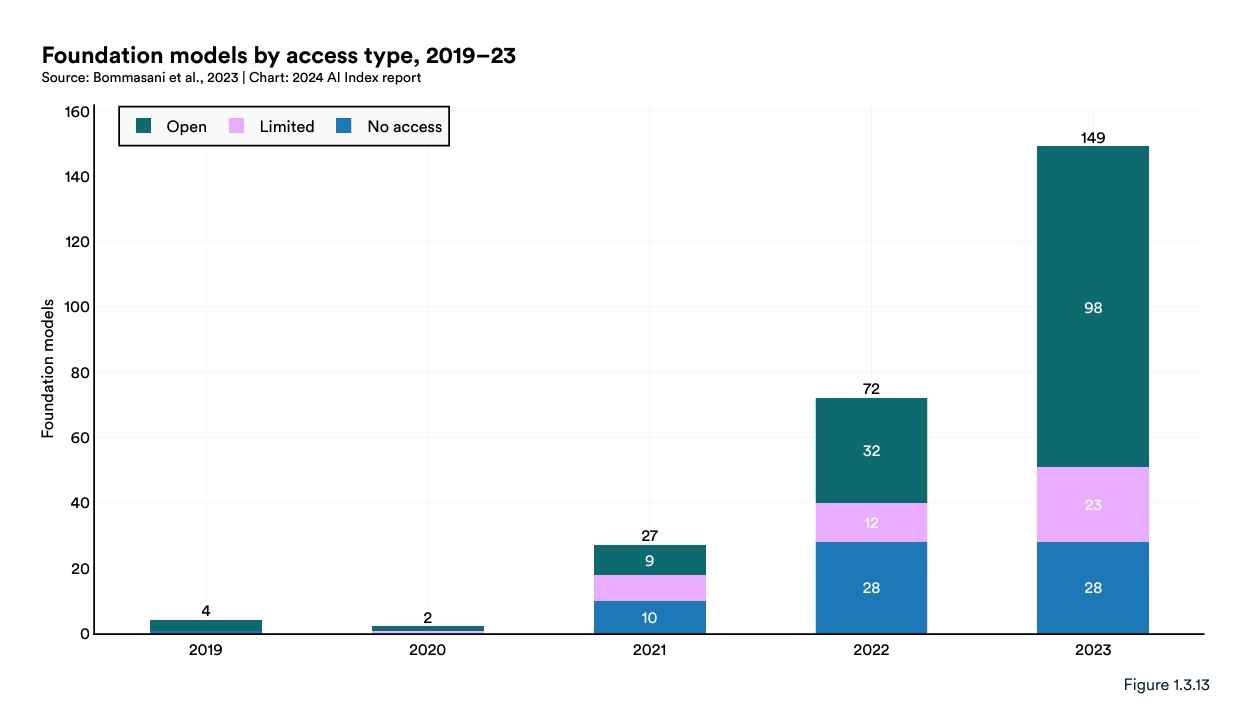

整个2023年共有149个基础模型发布,是2022年发布数量的两倍以上。在这些新发布的模型中,65.7%是开源的,相比之下,2022年仅为44.4%,2021年则为33.3%。然而,在10个AI基准测试中,闭源模型的性能优于开源,性能优越的中位数为24.2%。

图片来源:报告截图

谷歌在2023年发布的基础模型最多,达18个,其次是Meta(11个)、Microsoft(9个)、OpenAI(7个)。2023年发布基础模型最多的学术机构是加州大学伯克利分校(3个)。

2023年,企业界发布了51个重要的机器学习模型,而学术界仅贡献了15个。此外,2023年产学研合作成果的模型数量也创下新高,达到21个。

2. AI模型训练“烧钱”加剧

最先进的AI模型的训练成本已达到前所未有的水平。例如,OpenAI的GPT-4训练据估计耗费了价值7800万美元的计算资源,而谷歌Gemini Ultra的训练成本则高达1.91亿美元。作为对比,2017年Transformer模型训练成本约为900美元。2019年发布的RoBERTa Large训练成本约为16万美元。

3. 顶级模型数量美国领先,专利数量中国领跑

从区域竞争来看,美国在顶级AI模型方面领先于中国、欧盟和英国。2023年,来自美国机构的知名AI模型数量为61个,超过欧盟的21个和中国的15个。

不过,在AI专利方面,中国处于领先位置。2022年,中国以61.1%的比例领跑全球AI专利来源地,远超美国(20.9%)。对比2010年,当时美国在AI专利方面的占比高达54.1%。

4. AI在复杂任务上的表现仍落后人类

在图像分类、视觉推理和英语理解等方面,AI的表现已经优于人类。然而,在更复杂的任务上,例如竞赛级别的数学、视觉常识推理和规划,AI的表现仍然落后于人类。

与此同时,在既有的基准测试(例如ImageNet、SQuAD 和 SuperGLUE)上,AI模型的性能已经趋于饱和。2023年出现了几个具有挑战性的新基准测试,包括用于编码的SWE-bench、用于图像生成的HEIM、用于通用推理的MMMU、用于道德推理的 MoCa、用于基于代理的行为的AgentBench以及用于检测幻觉的HaluEval。

5. 缺乏严格、标准化的AI责任评估方法

随着深度伪造、版权纠纷、隐私安全等问题逐渐凸显,报告显示,当前严重缺乏严格且标准化的负责任AI评估方法。OpenAI、谷歌和 Anthropic等行业领袖使用不同的负责任AI基准测试来评估他们的模型,这种做法使人们难以系统地比较顶级AI模型的风险和局限性。

报告新引入的“基础模型透明度指数”显示,AI开发企业缺乏透明度,尤其是在训练数据和方法披露方面。这种开放性的缺乏阻碍了人们进一步了解AI系统的严密性和安全性。

6. 生成式AI投资增长近8倍

尽管2023年整个AI领域的投资有所下降,但生成式AI领域的私人投资却在激增,在2022年的基础上几乎增长了八倍,达到252亿美元。OpenAI、Anthropic、Hugging Face和Inflection等领军企业都宣布了大规模的融资轮次。

从区域来看,美国作为AI私人投资的领导者,优势地位进一步扩大。2023年,美国的AI投资达到672亿美元,增长22.1%,欧盟和中国的AI投资处于下滑态势。尽管全球AI投资连续第二年下降,但新成立的AI公司数量却激增至1812家,比2022年增长了40.6%。

7. AI降本增效能力初显

麦肯锡2023年的报告显示,目前55%的受访组织至少在一个业务部门或职能中使用了AI(包括生成式AI),高于2022年的50%和2017年的20%。42%的受访组织报告实施AI后降低了成本,59%的受访组织报告了收入增长。与2022年相比,报告成本降低的受访组织比例增加了10个百分点。

2023年,多项研究评估了AI对劳动力的影响,表明AI使员工能够更快地完成任务并提高产出质量。这些研究还展示了AI弥合低技能和高技能工人之间技能差距的潜力。

8. AI推动科学进步,医学尤为突出

2023年,多个重大的科学相关AI应用出现,包括提高算法排序效率的AlphaDev,促进材料发现过程的GNoME。

在医学领域,2023年出现了多个重要的AI医疗系统,例如用于增强大流行预测的EVEscape,以及辅助AI驱动将基因突变分类的AlphaMissence。AI正越来越多地被用于推动医学进步。AI系统在MedQA基准测试(评估人工智能临床知识水平的关键测试)上的表现也取得了显著进步,2023年表现最出色的模型GPT-4 Medprompt准确率达到了90.2%,比2022年的最高分高出 22.6个百分点。

9. 监管力度急剧增强

2023年有25项AI相关法规出台,同比增长56.3%。美国和欧盟在AI政策方面取得里程碑式进展。欧盟就《人工智能法》条款达成一致,美国总统拜登签署了一份关于AI的行政命令,这是当年美国最引人注目的AI政策举措。

全球立法程序中提及AI的次数几乎翻了一番,从2022年的1247次增加到2023年的2175次。2023年有49个国家的立法程序中提到了AI,而且每个大洲至少有一个国家在2023年讨论了AI。对AI的限制性立法已经成为全球趋势。

10. 公众对AI的认知在提高,紧张感也在增加

一份来自益普索的调查显示,2023年,认为AI将在未来三到五年内显著影响其生活的人口比例从60%上升到66%。多伦多大学的一项国际调查显示,63%的受访者知道ChatGPT。在那些知道的人中,大约有一半的人每周至少使用ChatGPT一次。

对AI感到紧张的人数比例在增加。益普索的调查中,有52%的人对AI产品和服务感到紧张,比2022年增加了13个百分点。在美国,皮尤研究中心的数据表明,有52%的美国人表示对AI的担忧比兴奋更多,高于2022年的38%。

公众对AI带来的经济影响不太乐观。在益普索的调查中,37%的受访者认为AI将改善他们的工作,34%的人认为AI将促进经济,32%的人认为AI将促进就业市场。

报告也报道了一些有趣的人口分布特点。比如,年轻人比老年人更相信AI对娱乐的丰富作用,高收入和教育程度高的人群对AI的正面潜力也更为乐观。包括德国、荷兰、澳大利亚、比利时、加拿大和美国等西方国家对AI产品和服务的正面评价最低,但这一现象在2023年有所好转。

来源:同花顺财经